ライフプランを立てることはとても大切です。

ですがガチッと決める必要はありません。なぜなら環境や心の変化は常に起こるからですね。

人生100年時代、老後も含めてどのようなキャリアや人生を歩みたいか、目標として想定されるライフイベントを実際に年表で書いてみましょう。

人生何が起こるか分かりませんから、柔軟な対応力が必要です。

お金のトラブルではないにしろ、思わぬことでお金がなくなってしまうかもしれません。

あらかじめプランを立てておくと、修正がしやすいのでライフプランは立てておきましょう。

- 給料あとプラス◯◯万円あれば楽になるのに

- 早く住宅ローンを払い終えたい

- お金持ちになりたい

こんな風に思ってるときに限って「うまい話」が舞い込んでくるものです。あるいは友人知人から突然話がくることもあるでしょう。

ここで大切なのは、「うまい話には訳がある」と肝に銘じておくことです。

社会人になると資産形成やお金を働かせることも増えると思いますが、よく分からない業者とは関わらないのはもちろん、大切なお金は必ず金融機関を通しましょう。

また、年利などの利率もよく見るようになると思いますが、「月利20%保証」などと謳っているのは明らかに尋常ではありません。

100万円の元手があれば20万円の利益になるので「美味しい!」と思うかもしれませんが、大切なお金を失ってしまいかねません。

気になるのであれば、

- 金融機関なのか

- 金融庁に登録されてるか

- 海外であれば金融庁に当たる機関に登録されてるか

- 企業所在地

- 関係者

- ドメイン情報

- 金商法・金販法等に抵触していないか

などを徹底的に調べてみることをお勧めします。

資産形成やお金を働かせる投資などは、

- 安全性

- 収益性

- 流動性

こちらの3つを主に見ていきますが、「確実に儲かる」ものは存在しませんし、リスクとリターンも大小あります。

うまい話には訳があると肝に銘じて、知識を取得していきましょう。

ライフプランや金融商品についての考え方は、こちらも参考になります。

リボルビング払い=リボ払い。

クレジットカードの利用分を金利を乗せて毎月分割で払っていく返済方式です。

一見、便利で助かりそうな返済方法ですが、大前提で理解しなければならないことがあります。それは、

クレジットカード利用分は借金の一つである

ということです。

クレジットカードで買い物をすると、その利用分をカード会社が一時的に立て替えている状態なんですね。ここをまず理解する必要があります。

そして便利で助かりそうな返済方法である「リボ払い」ですが、実はこのリボ払い、一般的に金利15%の複利なんです。

とてつもなく高い金利です。

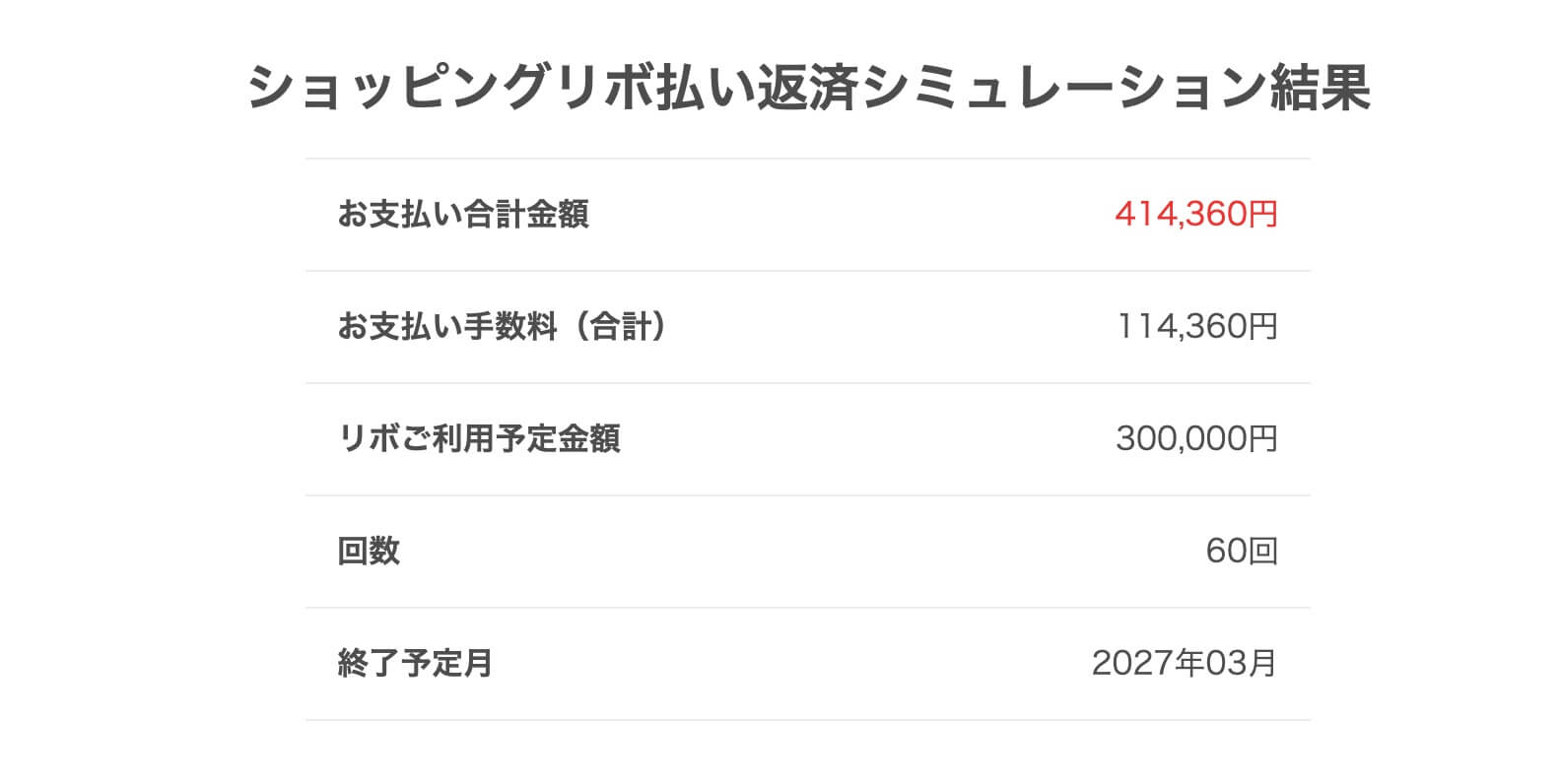

楽天カードのショッピングリボ払いシミュレーションで、30万円の利用で月々5000円の返済で計算してみました。

引用:

引用:なんと114,360円も多く支払う必要があり、返済期間も60ヶ月と長期間です。

毎月の返済金額が少なくなるので楽になると思われますが、結果的に利用金額よりも多くのお金を払い続けなければなりません。

このシミュレーションは一例ですが、リボ払いは選択しない方が賢明です。

毎月の負担が軽くなる代わりに利用額以上のお金を払うことになるので、こうした仕組みも知っておくと損はないですね。

友人知人とのお金の貸し借り。これもトラブルの元ですね。

相手が切羽詰まってお金を貸して欲しいと懇願されると、力になってあげたいと思うのが人です。

ですが、ここでお金を貸してはトラブルの元になってしまいます。

信頼している相手だからといっても、持ち逃げされるなんて話はよく耳にしますよね。

どうしても貸してあげたい場合は、弁護士に依頼して契約書を作成しましょう。

そしてお金の貸し借りのトラブルは友人知人の間だけではありません。

消費者金融やクレジットカードのキャッシング枠に関してもそうですね。

こちら返済が滞ってしまうと、携帯電話の契約・クレジットカード発行・各種ローンの審査が通らなくなり、信用情報に傷がつき、日常生活に支障をきたしてしまいます。

トラブルに遭わないためには、「貸さない・借りない」が原則です。