考え方としては、クレジットカードの使用は借金をすることと同じと考えるべきです。

クレジットカードは、現金をもっていなくても、カードを店に提示すれば、ショッピングや旅行などのサービスを楽しむことのできる便利な 「ツール(道具)」です。

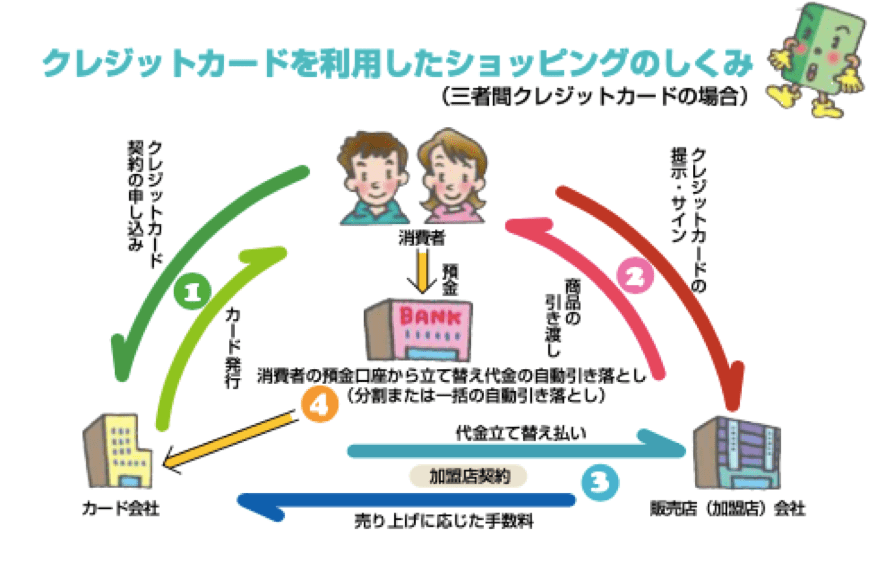

クレジットカードを作ることは、カード発行会社に対して将来の 「立て替え払い」や「分割払い」の依頼を事前にまとめて申し込むことです。

カードを利用することは、代金を後払いにするだけのことで、借金をすることと全く同じです。

引用:金融広報委員会「きみはリッチ?」

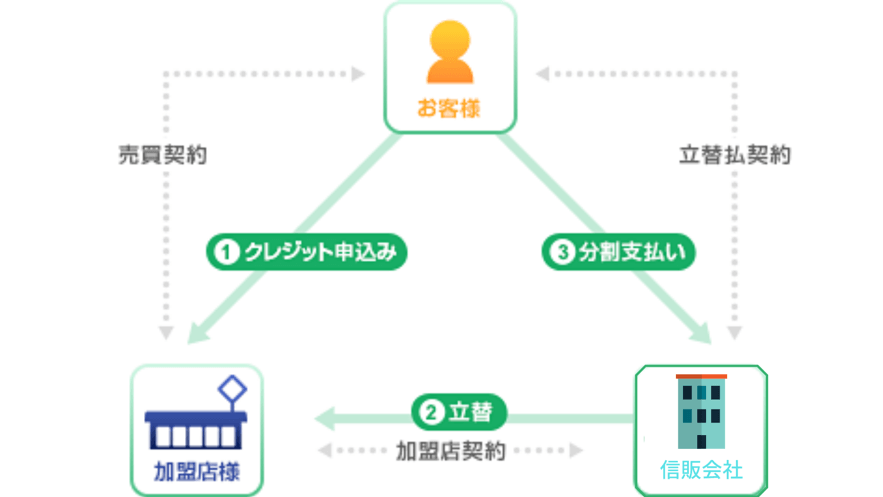

ショッピングローンを利用できるのは、商品を購入するタイミング。買い物代金の支払い方法で「ショッピングローン」を選択すると、ショッピングローンの審査が行われます。

ショッピングローンの審査に通過すれば、ショッピングローン会社が買い物代金を立て替え。自分は店舗へ買い物代金を支払うことなく、商品を購入できます。

*クレジットを使うことは 「借金」をすることと全く同じであることに注意しましょう。

日本クレジット協会の報告書では、現在クレジットカードを利用せずに、商品を購入する際にクレジットを申し込み(ショッピングクレジット,個別販売信用)全体の与信供与額(利用金額)は、2021年度で約6兆円を超えています。

また、2021年度時点での与信供与残高(利用残高)は、約16.5兆円となっています。