MasterCard社によるアジア/太平洋地域の財務リテラシー指標調査によると、日本の金融リテラシーは14カ国中14位と最下位となっています。

先進国の中でも日本の金融リテラシーは低い位置になっている中、ようやく来年2022年4月から高校の家庭科の授業において資産形成をはじめとした金融教育が始まります。以下が新学習指導要領からの抜粋です。

- 経済計画

各ライフステージの特徴と課題、家族構成や収入・支出の変化、生涯の賃金や働き方、社会保障制度などと関連付けながら考えることができるようにする。また、将来を見通して、事故や病気、失業、災害などの不可避的なリスクや、年金生活へのリスクに備えた経済的準備としての資金計画を具体的な事例を通して考察できるようにする。- 金融商品、資産形成

預貯金、民間保険、株式、債券、投資信託等の基本的な金融商品の特徴(メリット、デメリット)、資産形成の視点にも触れるようにする。高等学校学習指導要領解説 家庭編

日本が来年2022年から高校で始まる一方で、金融先進国と言われる国では、小さい頃から金融教育が行われています。

金融教育の先進国であるアメリカでは州ごとに決まっていますが、個人主義の世の中においても子供にお金について学ばせることは当然との理解があり、パーソナルファイナンスと呼ばれる個人のお金や計画や管理に注力しています。

また当分使う予定のないお金に関しては、どのような状態にしておけば効率的で良いかや、現金や預金で持つ場合と、株や投資信託で持つ場合はどちらが有利かなどを学んでいます。

今回の記事では、アメリカと同じく金融教育の先進国と言われているイギリスにおいての金融教育を簡単にご紹介します。

参考になれば幸いです。

日本でも馴染みのあるNISAやジュニアNISAは、イギリスのISA制度がモデルになっています。

ISAは1999年に始まり、ジュニアISAは2011年に始まりました。日本はこれをモデルにしてイギリスに遅れること2018年にNISA制度がスタートしましたね。

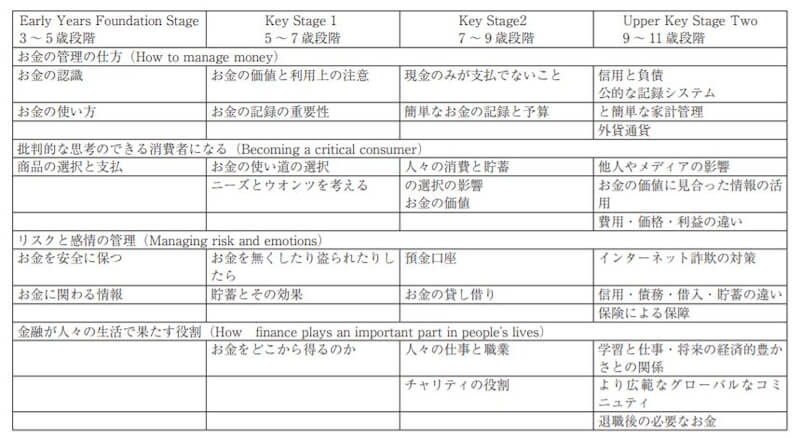

結論からお伝えすると、イギリスではなんと3歳から金融教育のフレームワークがあります。

こちらがイギリスの金融教育に関するフレームワークになりますが、3歳から金融教育が行われていることが分かりますね。

表だと少し分かりにくいと思いますが、イギリスにおける金融教育は、4つのフレームワークから成り立っています。

- お金の管理の仕方

- 批判的な思考のできる消費者になる

- リスクと感情の管理

- 金融が人々の生活で果たす役割

以下でStage毎の特徴を見ていきましょう。